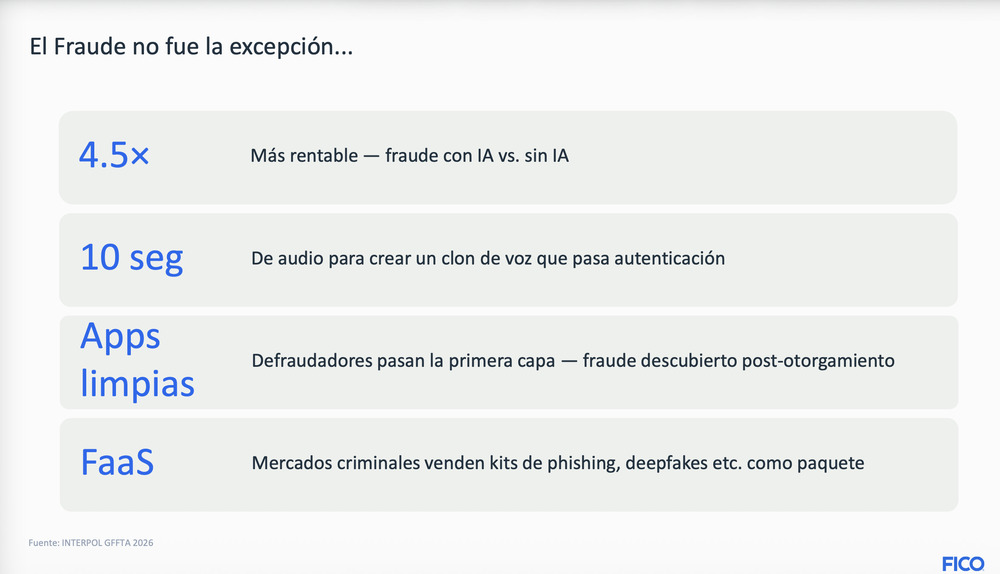

Durante la presentación, la firma destacó que el fraude ha evolucionado al mismo ritmo que la transformación digital, impulsado por tecnologías como inteligencia artificial, clonación de voz, identidades sintéticas y modelos de “fraud as a service”, lo que está obligando a bancos, fintechs e instituciones financieras a replantear sus estrategias de prevención y respuesta.

“Cada vez surgen más servicios especializados para prevenir distintos tipos de fraude, y la gran oportunidad para los canales e integradores está en ponerlos a disposición de bancos e instituciones financieras a través de marketplaces seguros, donde puedan consumirse de forma inmediata, compararse y probar su efectividad dentro de procesos de orquestación.”.

Luis Silvestre, Principal Consultant de FICO.

México prioriza seguridad antes que experiencia

De acuerdo con la encuesta presentada por la compañía, más del 70% de los mexicanos considera que la protección contra fraude es el atributo más importante al elegir servicios financieros, incluso por encima de la facilidad de uso o la rapidez en la apertura de cuentas.

Además, uno de cada tres consumidores en México manifestó una fuerte preocupación por el robo de identidad, mientras que casi 20% considera “normal” exagerar ingresos o información financiera para obtener mejores condiciones, una práctica que alimenta el llamado fraude de primera parte.

“FICO es una compañía analítica con más de 70 años en el mercado internacional y con una sólida presencia en México, donde seguimos fortaleciendo nuestra posición como socio estratégico del sector financiero. Nuestra experiencia, junto con una plataforma cloud y capacidades avanzadas de analítica e inteligencia artificial, nos permite responder a las necesidades de bancos, fintechs e instituciones que buscan prevenir fraude y mejorar la experiencia del cliente”.

Gilma Diaz, Sales Management-Sr Director en FICO.

La directiva explicó que, históricamente, muchas tendencias de fraude detectadas en regiones como Asia Pacífico y Norteamérica terminan replicándose en Latinoamérica, por lo que anticiparse con tecnología y analítica se vuelve fundamental para el mercado mexicano.

Orquestación, IA y biometría: la apuesta de FICO

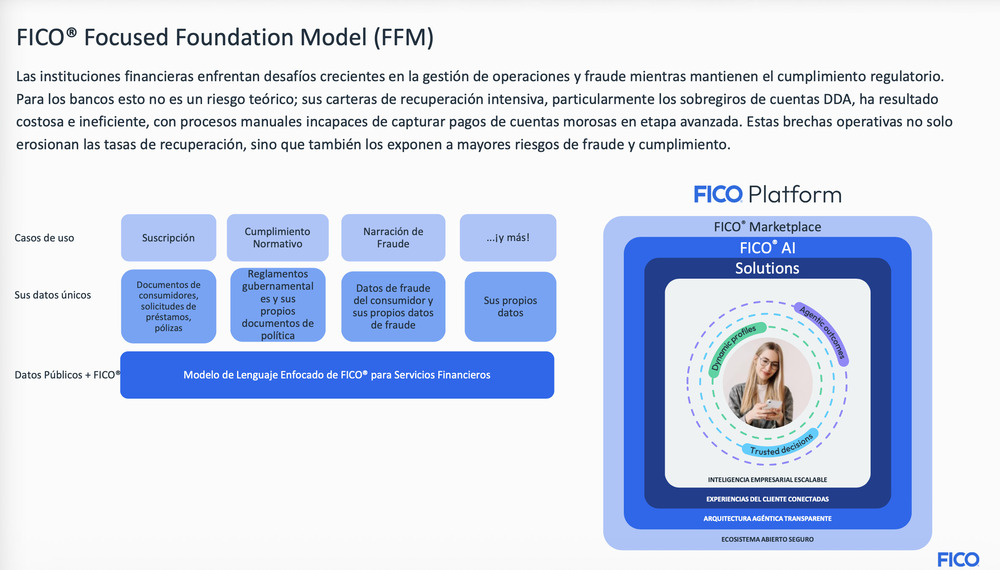

La firma explicó que su plataforma permite reutilizar datos a lo largo de todo el ciclo de vida del cliente financiero: desde la originación del crédito y el onboarding, hasta la detección de fraude, cobranza y cumplimiento regulatorio.

El objetivo es consolidar una inteligencia contextual capaz de identificar señales de riesgo en tiempo real, combinando múltiples capas tecnológicas como biometría, análisis documental, monitoreo de dispositivos, análisis de comportamiento y modelos analíticos especializados.

“La clave hacia 2026 será la orquestación: conectar tecnologías como inteligencia artificial, machine learning, biometría y análisis de comportamiento dentro de una misma plataforma para integrar datos, procesos y decisiones en tiempo real, creando un entorno dinámico y actualizado para combatir el fraude.”

Principal Consultant de FICO.

Asimismo, la compañía señaló que el uso de inteligencia artificial debe ir más allá de modelos genéricos y enfocarse en herramientas especializadas para servicios financieros, auditables y alineadas con regulaciones locales e internacionales.

“Nuestra posición en el mercado internacional y en México nos permite acompañar a las instituciones financieras con soluciones que integran orquestación, inteligencia artificial y decisiones en tiempo real. El objetivo es que puedan ser más ágiles, más rentables y más resilientes frente a amenazas cada vez más sofisticadas”.

Gilma Díaz.

Canal e integradores, actores clave para 2026

Dentro de este panorama, FICO destacó que los canales de distribución e integradores tendrán un rol estratégico para llevar estas capacidades al sector financiero mexicano, ya sea mediante proyectos de consultoría, implementación, integración, monitoreo o servicios administrados.

La empresa señaló que la orquestación de servicios mediante marketplaces tecnológicos, la posibilidad de integrar múltiples proveedores y la flexibilidad para probar distintas herramientas antifraude se convertirán en diferenciadores clave para el canal.

“Hoy el mayor error de muchas instituciones en Latinoamérica es aplicar estrategias ‘one size fits all’. No todos los clientes tienen el mismo comportamiento ni el mismo nivel de riesgo. La clave está en entender el contexto de cada usuario y responder de forma dinámica, equilibrando aprobación, experiencia y mitigación de fraude sin cerrar la llave del negocio”.

Luis Silvestre.

Con un mercado financiero cada vez más digitalizado y bajo presión por amenazas sofisticadas, el canal mexicano tiene frente a sí una oportunidad para evolucionar de proveedor tecnológico a asesor estratégico en prevención de fraude, cumplimiento y analítica avanzada.

Autor

{kind=link}